Пошаговый план создания мобильного приложения для учета личных активов: функции, данные, дизайн, безопасность, монетизация и запуск MVP без лишней сложности.

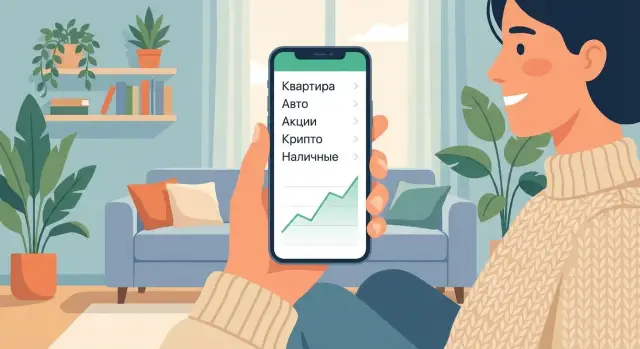

Приложение для учета активов — это не «еще один список», а понятный ответ на вопрос: сколько стоит мое имущество и инвестиции сейчас и как это меняется со временем. На старте важно зафиксировать цель: помогать человеку быстро собрать картину по активам, регулярно обновлять стоимость и видеть итог по категориям без лишних действий.

Чтобы не распылиться, выберите набор типов активов, которые чаще всего встречаются у пользователей и дают максимальную ценность:

Ключевое решение: будете ли вы учитывать только «стоимость» или также обременения (например, ипотека/кредит). Если цель — именно активы, долги можно отложить или добавить позже отдельным модулем.

Сформулируйте 3–4 главных сценария и стройте вокруг них всю первую версию:

Добавить актив за 30–60 секунд: тип → название → стоимость → валюта → категория.

Обновить стоимость: вручную (быстро) или через подсказки/источники (по желанию).

Увидеть итог: общая сумма и разрез по категориям (например, «недвижимость vs инвестиции»).

История изменений: хотя бы простая лента, чтобы понимать динамику.

В первой версии лучше не делать сложную аналитику, прогнозы, «умные» рекомендации и десятки графиков — это съедает время, а реальная ценность для пользователя появляется позже.

Успех MVP приложения измеряйте так:

Правильный MVP — это версия, которую человек сможет открыть через неделю и уже понять: «теперь мои активы в порядке». Для приложения учета имущества и инвестиций это означает: минимум действий, максимум ясности.

Начните с ядра, без которого учет не работает:

MVP должен давать две базовые возможности: быстро добавить актив и быстро увидеть общую картину.

Когда базовые сценарии закрыты, добавляйте функции, которые повышают вовлеченность:

Сделайте отчеты простыми и наглядными:

Не перегружайте первую версию тем, что требует сложной логики и постоянной поддержки:

Хорошее правило: если функция не помогает пользователю за 30 секунд понять «что у меня есть и сколько это стоит», ей не место в MVP.

Сильное приложение для учета активов начинается не с экранов, а с понятной модели данных. Если «скелет» продуман, вы добавите аналитику, отчеты и новые типы имущества без переделок и хаоса.

Минимальный набор обычно выглядит так:

Важно: категория — это не «тип актива». Тип задает логику полей (например, для авто нужен пробег), а категория — удобство фильтров и отчетов.

Чтобы покрыть большинство сценариев личных финансов, достаточно хранить:

Отдельно продумайте признак совместного владения и долю — это частый кейс для недвижимости и автомобилей.

Не перезаписывайте стоимость в одном поле. Делайте отдельную таблицу/коллекцию «Оценка стоимости»: asset_id + дата + сумма + валюта + источник + комментарий. Тогда вы:

Хорошая практика — хранить последнюю оценку в активе как кеш для быстрого списка, но «истина» должна быть в истории.

Выберите базовую валюту профиля (например, RUB) и показывайте итоги в ней. При этом:

Так вы избегаете путаницы, когда пользователь видит скачки из‑за курса, и при этом получаете честную аналитику по портфелю инвестиций и имуществу.

Хороший интерфейс для учета личных активов должен делать две вещи: быстро фиксировать данные и помогать человеку понимать общую картину. Поэтому пользовательский путь стоит строить вокруг частых действий (добавить актив, посмотреть стоимость, отфильтровать) и убирать все, что замедляет.

Главное правило — минимум полей на первом шаге. Начните с 2–3 обязательных: название, категория (например, «Недвижимость», «Авто», «Инвестиции», «Техника») и примерная стоимость.

Дальше включаются «умные» помощники:

Важно: редкие поля (номер договора, серийный номер, документы) лучше прятать в блок «Дополнительно», чтобы не отпугнуть на старте.

Оптимальный набор экранов обычно такой:

Сделайте короткий онбординг, который отвечает на вопросы «зачем?» и «насколько это безопасно?»:

Добавьте поддержку крупных шрифтов, держите высокий контраст, используйте простые подписи вместо жаргона. Кнопки действий делайте заметными и однозначными: «Добавить», «Сохранить», «Скрыть из списка», а не абстрактные иконки без текста.

Технологии легко «съедают» бюджет, если выбрать их раньше, чем понятны сценарии и MVP. Для приложения учета активов важнее надежность: быстро вводить данные, безопасно хранить, предсказуемо работать после обновлений.

Нативно — это отдельные приложения для iOS и Android. Плюсы простые: максимальная скорость работы, лучший доступ к возможностям телефона (биометрия, фоновые задачи), более предсказуемое поведение интерфейса.

Минусы тоже понятны: фактически вы поддерживаете два продукта. Это дороже, требует двух специалистов/команд и усложняет синхронный выпуск новых функций.

Кроссплатформа позволяет сделать iOS и Android из одной кодовой базы. Обычно это быстрее и дешевле в поддержке, особенно на этапе MVP: меньше повторяющейся работы, проще выпускать обновления.

Компромисс: иногда сложнее «дотянуть» идеальную плавность интерфейса, а некоторые системные функции требуют дополнительной настройки. Для учета активов (формы, таблицы, фильтры, графики) это чаще всего приемлемо.

PWA удобно, если нужно быстро проверить спрос: работает в браузере, обновляется моментально, один продукт для всех. Но у PWA есть ограничения по интеграции с устройством и оффлайн-возможностям, а также по «ощущению» полноценного приложения.

Выбор упирается в ресурсы:

Для учета активов оффлайн обычно полезен: пользователь может внести покупку, фото/заметки или обновить количество без сети. Минимальные требования: локальное сохранение, понятный индикатор «не синхронизировано», автоматическая отправка данных при появлении интернета и защита от конфликтов (например, последнее изменение выигрывает, а спорные случаи показываются пользователю).

Практичный путь — выпустить MVP на одной платформе (часто той, где больше вашей аудитории), собрать обратную связь, отладить модель данных и только потом переносить на вторую. Так вы снижаете риск: сначала доказываете ценность продукта, а затем масштабируете технологию и команду.

Если задача — быстро проверить гипотезу и собрать рабочий прототип, имеет смысл рассмотреть подход vibe-coding: вы описываете продукт и сценарии в чате, а платформа собирает интерфейсы и логику.

Например, TakProsto.AI позволяет делать веб, серверные и мобильные приложения из диалога, ускоряя путь от требований к работающему MVP. Для проектов про личные финансы важно, что платформа ориентирована на российский рынок: инфраструктура в России, локализованные и open-source LLM-модели, а также возможность выгрузки исходников, развертывания, хостинга, подключения домена, снапшотов и отката (rollback). Это удобно, когда вы хотите быстро пройти цикл «идея → MVP → обратная связь», не теряя контроля над кодом и данными.

Эта часть определяет доверие к приложению: пользователю важно понимать, где лежат данные об имуществе и кто может их увидеть. Хорошая новость — большинство решений можно сделать понятными без сложной терминологии.

Локальная база на устройстве (например, SQLite) удобна тем, что данные не уходят на сервер автоматически. Это снижает риски утечек и упрощает старт MVP.

Минус очевиден: потеряли телефон, удалили приложение или сломалось хранилище — и учет пропал. Поэтому даже при локальном хранении стоит предусмотреть резервное копирование: экспорт в файл (с паролем) и/или сохранение в системное облако пользователя. В интерфейсе это лучше объяснять простым сценарием: «Сделайте резервную копию, чтобы восстановить данные при смене телефона».

Синхронизация нужна, если у пользователя несколько устройств, он меняет телефон или хочет вести учет вместе с партнером/семьей (по приглашению). Плюсы — автоматическое восстановление, доступ везде, меньше ручных действий.

Риски — зависимость от сети и доверие к серверу. Их можно снизить и правильно «упаковать» в объяснение:

Минимальный набор:

Хорошая практика: ключи шифрования хранить в защищенном хранилище ОС и не «зашивать» их в приложение.

Для мобильного учета активов обычно достаточно:

Так вы балансируете безопасность и удобство без лишней сложности для пользователя.

Стоимость — самая «живая» часть учета активов. Если ее не обновлять, приложение быстро превращается в архив, а не в инструмент принятия решений. Поэтому важно заранее продумать, откуда берется цена и как пользователь понимает, насколько она актуальна.

В MVP чаще всего достаточно ручного ввода: пользователь сам указывает сумму и дату оценки. Чтобы ускорить процесс, добавьте шаблоны полей по типам активов: «покупная цена», «текущая оценка», «валюта», «дата», «комментарий/ссылка на документ».

Полезное дополнение — мягкие напоминания об обновлении. Не «каждый день», а по логике актива: квартира меняется медленно, смартфон — быстрее, инвестиции могут требовать частых обновлений, если пользователь хочет видеть динамику.

Сделайте в карточке актива поле «Источник оценки» с вариантами:

Это повышает доверие к цифрам: пользователь видит не только «сколько», но и «почему так».

Не задавайте единый интервал «раз в месяц». Лучше: настройка по типу актива (например, «каждые 6 месяцев» для недвижимости, «каждые 3 месяца» для авто, «по необходимости» для коллекций) и возможность отключить напоминания полностью.

Если дата оценки старше заданного порога, показывайте явную метку: «Оценка устарела» и последнюю дату обновления рядом с суммой. В сводных экранах (общая стоимость, графики) добавьте подсказку, что итог включает устаревшие оценки, и предложите быстрый фильтр: «Показать только актуальные» или кнопку «Обновить N активов». Это честно и помогает не принимать решения на основании старых данных.

Хорошая аналитика в приложении для учета активов не должна превращаться в «комбайн». Ее задача — быстро отвечать на бытовые вопросы: «Сколько у меня всего?», «Где это хранится?», «Что подорожало/подешевело?», «Что требует внимания?». Поэтому начните с простых инструментов поиска и понятных итогов, а сложные отчеты оставьте на потом.

База активов быстро разрастается, если пользователь добавляет не только инвестиции, но и технику, авто, недвижимость, коллекции. Чтобы не получить хаос, разделите два уровня:

Практика: ограничьте количество категорий на старте и дайте пользователю возможность добавлять теги в один тап при создании актива — так классификация происходит по ходу, а не откладывается.

Фильтры — это самый полезный «отчет» для повседневного использования. Минимальный набор, который стоит продумать:

Важно: фильтры должны запоминаться на время сессии и легко сбрасываться одной кнопкой.

Сделайте главный экран из 3–5 метрик: общая стоимость, распределение по категориям, топ-3 крупнейших актива, изменение стоимости за период (если есть обновления), напоминания/риски (например, «страховка скоро закончится»). Диаграммы — простые: круговая по категориям и столбики по динамике.

Экспорт полезен для личного архива, общения с финансовым консультантом или «на всякий случай». В MVP достаточно CSV (универсально), а PDF можно добавить позже как красивый отчет. Продумайте, чтобы экспорт учитывал активные фильтры — пользователь часто хочет выгрузить не всё, а конкретный срез.

Приложение для учета активов ценят не за количество экранов, а за доверие к цифрам. Если данные «плывут» из‑за ошибок ввода или странной логики, пользователь быстро перестанет вести учет имущества — даже если интерфейс выглядит аккуратно.

Чаще всего проблемы возникают не из-за сложных багов, а из-за бытовых ситуаций:

Важный момент: это не «ошибки пользователя», а задачи продукта — сделать так, чтобы ошибиться было сложно.

Валидация должна быть заметной, но не раздражающей:

Если есть конвертация валют, показывайте пользователю, по какому курсу и на какую дату выполнен пересчет — это снижает количество вопросов и недоверие.

Не ограничивайтесь тестом «добавить один актив». Подготовьте набор сценариев, которые легко прогонять перед релизом:

Качество данных удобно переводить в метрики:

Если эти показатели улучшаются, ваш трекер активов становится не только удобнее, но и надежнее — а это главный «магнит» для продукта про личные финансы.

Монетизация в приложении для учета активов должна выглядеть естественно: пользователь платит не «за доступ к своим данным», а за удобство, экономию времени и расширенные инструменты. Чем прозрачнее вы сформулируете ценность, тем ниже риск негатива в отзывах и выше конверсия в оплату.

Самый понятный вариант — бесплатная база + платные функции. Бесплатно пользователь ведет учет имущества, добавляет категории, видит базовую сводку. Платно — то, что требует инфраструктуры или дает «уровень профи».

Если у вас регулярные затраты (сервера, синхронизация, поддержка), логична подписка. Если продукт автономный и не требует постоянных расходов, возможна разовая покупка (например, Pro-версия). Иногда работает гибрид: разовая покупка за «премиум без облака» + подписка за облачные функции.

Хороший принцип: платными делать не базовую возможность учета, а усилители.

Важный нюанс: если вы делаете упор на безопасность данных, не превращайте ее в «платный замок». Базовые меры (локальная защита, PIN/биометрия, шифрование на устройстве) лучше оставлять доступными всем, а платно продавать удобство (например, облачную синхронизацию с шифрованием и контрольными точками восстановления).

Пользователь должен понимать, что будет бесплатно, а что — за деньги, еще до установки или в первые минуты. Избегайте формулировок вроде «разблокируйте приложение» или скрытия ключевых условий в мелком тексте.

Хорошая практика:

На странице /pricing лучше всего работают три блока: «Бесплатно», «Pro», «Pro с синхронизацией» (если нужно). Для каждого — 5–7 конкретных пунктов на языке выгод: «экспорт в Excel», «резервные копии», «расширенные отчеты по активам», «синхронизация между устройствами».

В магазине приложений сделайте акцент на простых сценариях и доверии: короткое описание, 3–5 скриншотов с ключевыми экранами (учет активов, оценка стоимости активов, отчеты), отдельный скрин о приватности и резервном копировании. Чем точнее вы «упакуете» ценность трекера активов, тем проще пользователю принять решение об оплате.

Релиз — это не «конец разработки», а точка, после которой продукт начинает жить в реальных сценариях. Чтобы запуск прошел спокойно, заранее подготовьте юридические и пользовательские материалы, а также понятный канал поддержки.

Минимальный набор для публикации:

Сделайте обратную связь частью продукта: короткая форма «Сообщить проблему/идею», возможность приложить скрин и логи (с согласием), статус обращения.

Для интервью с пользователями полезен небольшой список вопросов:

Чтобы не распыляться, держите дорожную карту из 3–6 крупных улучшений:

Продумайте, где продолжать знакомство с продуктом: публикации и инструкции в /blog, а варианты подписки и ограничений — на /pricing.

Для MVP достаточно типов, которые встречаются чаще всего и дают максимум пользы:

Редкие категории (коллекции, драгоценности) лучше добавлять только при явном спросе, чтобы не распыляться.

Ориентируйтесь на 3–4 сценария, которые пользователь делает регулярно:

Все остальное (прогнозы, сложные графики, интеграции) можно отложить.

Сделайте две отдельные сущности:

Так вы не «ломаете» структуру, когда добавляете новый тип, и сохраняете понятные отчеты.

Не перезаписывайте цену в одном поле. Храните историю как записи вида:

asset_id + дата + сумма + валюта + источник + комментарий.Плюсы:

Для быстрого списка можно кешировать «последнюю оценку» в карточке актива.

Практичный подход:

В интерфейсе явно подписывайте: «Оценка в USD, итог в RUB», чтобы не было ощущения «скачков из ниоткуда».

Минимум, который делает приложение полезным:

Цель MVP — чтобы через неделю пользователь открыл приложение и сразу понял: «у меня есть общая картина и ей можно доверять».

Чтобы ввод не утомлял:

Для учета активов оффлайн часто важен: можно внести покупку/заметку без сети.

Минимальные требования:

Если оффлайн не сделать, приложение будет «ломаться» в бытовых ситуациях (дорога, подвал, плохая связь).

Есть три понятные опции:

Базовые меры безопасности обычно включают PIN/биометрию, авто-блокировку и шифрование данных на устройстве и при передаче.

Лучшая защита от недоверия — прозрачные подсказки и проверки:

Также полезно помечать устаревшие оценки и давать кнопку «Обновить N активов», чтобы итог не вводил в заблуждение.

Так пользователь быстрее получает пользу и меньше бросает заполнение на середине.