Разбираем, как PayPal соединяет покупателей и бизнес, снижает мошенничество, управляет спорами и строит сеть мерчантов — и почему это создает защитный слой.

PayPal можно представить как два сервиса в одном: способ оплаты на сайте и электронный кошелек, где хранятся привязанные карты/счета и история операций. Покупатель не передает данные карты каждому магазину — он подтверждает оплату в PayPal, а дальше система «договаривается» с платежной инфраструктурой за кулисами.

Главные задачи на стороне пользователя — удобство, доверие и скорость.

Покупка проходит в пару кликов: не нужно каждый раз вводить реквизиты, адрес доставки и прочие данные. Доверие появляется за счет понятного посредника: проще решать спор, видеть статусы, получать уведомления и понимать, куда ушли деньги. Скорость — это не только про кнопку «Оплатить», но и про снижение числа ошибок (неправильные реквизиты, блокировки из‑за подозрительных вводов и т. п.).

Для мерчанта (интернет‑магазина, сервиса, подписки) PayPal — способ увеличить конверсию: часть клиентов предпочитает платить «через кошелек», особенно в международных покупках.

Дополнительно бизнес получает готовые элементы инфраструктуры: прием платежей, экраны подтверждения, часть проверок на мошенничество и инструменты для работы с возвратами. Это снижает операционную нагрузку и помогает управлять рисками без построения всего с нуля.

Упрощенно цепочка выглядит так: покупатель → PayPal → эквайринг/платежные сети → банк покупателя/банк мерчанта → мерчант. PayPal стоит «между» пользователем и магазином, но при этом взаимодействует с банками и платежными сетями, чтобы авторизовать и провести деньги.

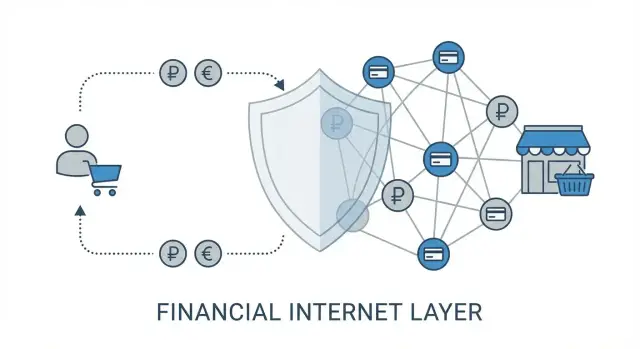

Это прослойка, которая делает интернет‑сделку безопаснее: проверяет риск, фиксирует доказательства операции, задает правила споров и возвратов и аккуратно обращается с чувствительными данными. В итоге обеим сторонам проще доверять оплате, даже если они видят друг друга впервые.

Онлайн‑платеж выглядит как один клик, но за ним стоит цепочка участников и сообщений. Понимание этой схемы помогает увидеть, где может «застрять» операция и почему платежная система уделяет столько внимания проверкам риска.

В типичном платеже участвуют:

Создание платежа: мерчант формирует сумму, валюту, описание заказа, идентификатор операции.

Передача данных: платежная система получает детали и контекст — устройство, IP/географию, историю аккаунта, параметры корзины.

Риск‑проверка (антифрод): до запроса в банк могут применяться правила и скоринг, чтобы отсечь подозрительные транзакции.

Авторизация: запрос уходит через эквайера и платежные сети в банк‑эмитент. Эмитент отвечает «одобрено/отказ», иногда требует дополнительное подтверждение.

Подтверждение мерчанту: магазин получает статус и показывает результат пользователю.

Задержки чаще всего появляются при дополнительной проверке, проблемах связи между системами, ручной обработке спорных операций, а также из‑за ограничений эмитента (лимиты, подозрение на мошенничество, неверные данные). Риски возникают на каждом шаге: от подмены устройства и аккаунта до попыток оспорить платеж после получения товара.

PayPal ценен не только как «кнопка оплаты», а как большая мерчантская сеть, к которой привыкли покупатели. Здесь работает классический принцип: чем больше магазинов принимает PayPal, тем полезнее он для людей; чем больше людей готовы платить через PayPal, тем выгоднее магазинам подключаться. Так формируются сетевые эффекты — самоусиливающийся рост ценности сети.

Если в сети много мерчантов, покупатель реже сталкивается с ситуацией «нечем оплатить» и меньше бросает корзину. А когда у PayPal много активных покупателей, мерчант получает больше оплаченных заказов при той же посещаемости.

На практике это выглядит так:

Доверие к бренду и привычка оплаты — это не абстракция. Для многих PayPal означает предсказуемый процесс: знакомое окно, понятные шаги, уведомления, а также ощущение контроля (например, проще найти платеж и проверить статус). Это снижает тревожность при оплате в новом магазине и прямо влияет на конверсию.

Сильный ускоритель — сохраненные способы оплаты и повторные покупки. Когда метод уже привязан, пользователь чаще возвращается и платит быстрее, а мерчант получает больше завершенных транзакций.

Чем шире география и чем лучше поддержка локальных методов оплаты, тем чаще PayPal становится «универсальным мостом» между покупателем и мерчантом. Это особенно заметно в трансграничной торговле: покупателю удобнее платить привычным способом, а магазину — принимать платеж без сборки сложной платежной инфраструктуры по странам.

Даже если конкурент предложит ниже комиссии, полностью переключить рынок трудно: привычки пользователей, сохраненные методы оплаты, интеграции мерчантов, внутренние процессы поддержки и риск-менеджмента создают высокую стоимость замены. Поэтому мерчантская сеть и сетевые эффекты становятся для PayPal важной защитой бизнеса — не только технологической, но и поведенческой.

Платежная система — это не только «перевод денег», но и постоянное управление рисками вокруг транзакции. У PayPal и подобных провайдеров задача шире, чем просто провести платеж: они должны сделать так, чтобы деньги дошли, сделка состоялась, а плохая активность не разрушила доверие пользователей и бизнеса.

Во время онлайн‑платежей обычно сталкиваются с несколькими классами рисков:

Мерчант рискует выручкой, товарами, логистикой и репутацией. Платежный провайдер рискует деньгами (если гарантирует покрытие), отношениями с банками/партнерами, уровнем чарджбеков по портфелю и лицензиями. Поэтому провайдер часто вводит правила, резервы или ограничения — не из «вредности», а чтобы удерживать весь контур стабильным.

Слишком жесткий фильтр режет продажи: честные клиенты получают отказы и уходят. Слишком мягкий — пропускает фрод, после чего растут возвраты и споры. Риск‑решения напрямую влияют на конверсию, средний чек и повторные покупки, потому что определяют, сколько «хороших» платежей проходит без лишних шагов.

Часто смотрят на долю успешных авторизаций, частоту отказов по рисковым причинам, уровень споров/возвратов, долю чарджбеков, скорость принятия решений, а также качество подтверждающих данных (насколько легко мерчанту доказать исполнение заказа). Это помогает находить компромисс между безопасностью и ростом выручки.

Антифрод в PayPal — это набор проверок, которые оценивают риск операции ещё до списания денег и продолжают мониторинг после неё. Цель простая: пропускать «нормальные» покупки быстро и незаметно, а подозрительные — притормаживать, уточнять или отклонять.

Система обычно смотрит не на один признак, а на комбинацию:

Правило-ориентированные проверки — это понятные условия вроде «если слишком много попыток за короткое время — запросить дополнительную проверку». Они быстрые и прозрачные, но хуже ловят новые схемы.

Машинные модели используют множество сигналов сразу и выявляют скрытые закономерности. Они лучше адаптируются, но требуют качественных данных и постоянной настройки.

В реальном времени антифрод решает: пропустить, отклонить или попросить подтверждение. После операции включается «второй контур» — поиск поздних аномалий, связанных транзакций и возможных компрометаций.

Результаты споров, возвратов и чарджбеков — это ключевая обратная связь: она помогает отличать «подозрительно выглядит, но честно» от реального мошенничества. Чем точнее эта разметка, тем меньше ложных отказов.

Сильный антифрод снижает потери и издержки (споры, чарджбеки, ручные проверки), но может добавлять трение: дополнительные шаги, задержки, иногда — ошибочные отказы. Баланс между безопасностью и конверсией напрямую влияет и на комиссионную экономику, и на пользовательское доверие.

Покупки в интернете иногда заканчиваются конфликтом: товар не пришёл, услуга оказалась не той, списание выглядит подозрительно. Для доверия важен понятный механизм «что делать дальше» — и именно поэтому споры и возвраты являются частью платежной инфраструктуры, а не просто «поддержкой».

Dispute (спор) — это разбирательство внутри платёжной системы: покупатель заявляет проблему, продавец отвечает, стороны обмениваются доказательствами, затем выносится решение по правилам сервиса.

Chargeback (чарджбек) — это уже процедура на стороне карточных сетей и банка-эмитента: держатель карты оспаривает операцию, банк запускает регламентный процесс возврата средств. Для мерчанта это обычно дороже и рискованнее: могут взиматься дополнительные сборы и расти показатель споров.

Инициирование: клиент открывает спор по транзакции (например, «не получил», «не соответствует описанию», «не узнаю списание»).

Сбор доказательств: мерчант предоставляет данные, подтверждающие выполнение обязательств.

Решение: платёжная система оценивает материалы по правилам и срокам, после чего закрывает спор в пользу одной из сторон. Если дело уходит в банк, начинается чарджбек‑процесс.

Лучше всего работают данные, которые «склеивают» покупку с исполнением:

Управление спорами напрямую влияет на потери, ликвидность и репутацию мерчанта: это деньги «в подвешенном состоянии», операционные затраты и риск ограничений по приёму платежей.

Автоматизация (шаблоны ответов, сбор доказательств из CRM/логистики, дедлайны, правила по типам кейсов) снижает ручную нагрузку и ускоряет решения — команда тратит время на сложные случаи, а не на рутину.

Платежная система не просто «переводит деньги». Она должна понимать, кто именно отправляет и получает средства, и не помогает ли сервису случайно финансировать мошенничество или отмывание денег. Поэтому появляются проверки личности и бизнеса — это основа доверия между покупателем, продавцом, банками и регуляторами.

KYC (Know Your Customer) — по сути «знай своего клиента»: подтвердить, что аккаунт принадлежит реальному человеку или компании. AML (Anti‑Money Laundering) — набор правил и проверок, чтобы через платежи не проходили криминальные деньги.

Эти проверки нужны по двум причинам: снизить риски (мошенничество, подставные аккаунты, кража карт) и выполнить требования законов в разных юрисдикциях. Без этого платежная инфраструктура быстро превращается в удобный инструмент для злоупотреблений.

На практике это выглядит не как «сложная бюрократия», а как несколько понятных шагов:

Пока данные не подтверждены, сервис часто ставит мягкие ограничения: лимиты на суммы, задержки вывода, запрет на некоторые функции. После верификации лимиты могут увеличиться, а скорость выплат — улучшиться. Иногда система запрашивает дополнительные документы уже в процессе работы: например, при резком росте оборота или смене профиля продаж.

Законы, банковские правила и уровень рисков различаются. Продажа цифровых услуг, подписки, международные платежи или высокий средний чек обычно требуют более тщательной проверки, чем редкие небольшие переводы.

Если комплаенс «проседает», последствия почти всегда финансовые: заморозка средств на время проверки, удержания под резервы, рост отказов и споров, а в крайнем случае — закрытие аккаунта и потеря возможности принимать платежи. Поэтому лучше заранее держать документы в порядке и прозрачно описывать модель бизнеса.

Интеграция платежей — это не только «поставить оплату на сайт». От того, как именно подключен PayPal, зависят конверсия, повторные покупки, скорость обработки спорных ситуаций и качество отчетности для финансов.

Самые частые сценарии отличаются уровнем контроля и трудозатрат:

При выборе способа подключения обычно смотрят на три вещи: скорость интеграции, стабильность (как ведет себя оплата при пиковых нагрузках и сбоях) и отчеты.

Хорошие отчеты — это не только выгрузка транзакций, но и понятная сверка: что оплачено, что в обработке, что возвращено, где спор.

Чтобы покупателю не приходилось вводить данные заново, используются механизмы сохранения платежного метода (токены). Для бизнеса это означает более быстрый повторный чек‑аут, выше вероятность продления подписки и меньше ошибок при повторных списаниях.

PayPal часто подключают через SDK или готовые модули для CMS/платформ. Это ускоряет запуск и снижает риск «сломать» оплату обновлениями сайта: типовые сценарии уже протестированы.

Даже когда «кнопка оплаты» подключена, бизнесу быстро становятся нужны соседние вещи: статус‑страницы, вебхуки, админка для возвратов, отчеты, логирование, доступы для поддержки.

В таких задачах удобно сначала собрать рабочий прототип в TakProsto.AI: описываете в чате, какой нужен чек‑аут, какие статусы хранить, какие события принимать (например, успешная авторизация/списание/возврат), и получаете каркас веб‑приложения (React) и сервера (Go + PostgreSQL) с возможностью деплоя, снапшотов и отката. Это не заменяет требования платежных провайдеров, но ускоряет путь от идеи к тестируемому процессу — особенно если параллельно настраиваются антифрод‑правила и операционные сценарии.

Чем проще подключение — тем больше продавцов принимает PayPal. А чем больше точек приема, тем привычнее метод оплаты покупателям. Эта взаимная подкрепляющая связь помогает расширять мерчантскую сеть и повышать конверсию у тех, кто уже подключился.

Комиссия в PayPal и похожих системах — это не просто «плата за кнопку». По сути вы оплачиваете работу инфраструктуры, которая проводит деньги, снижает риск мошенничества и разбирает спорные ситуации. Поэтому итоговая стоимость почти всегда складывается из нескольких частей.

Чаще всего в цене смешаны:

Тарифы отличаются, потому что «себестоимость» платежа разная: где‑то выше доля мошенничества, где‑то дороже локальная обработка, в некоторых категориях больше возвратов или споров. Влияет и тип операции: внутренний/международный платёж, карточный/балансовый источник, разная валюта, подписки и т. п.

Системе выгодно, чтобы оплаты проходили с первого раза и при этом не росли потери от фрода. Мерчанту выгодно то же самое: каждый лишний отказ — это потерянная продажа, а каждый пропущенный мошеннический платёж — потенциальный минус через спор.

Здесь появляется важное понятие: стоимость отказа. Слишком жёсткий антифрод даёт «ложные срабатывания» (блокирует хороших покупателей) — и вы теряете выручку. Слишком мягкий — пропускает риск, повышая долю чарджбеков и санкций.

Считайте не только комиссию, а суммарный эффект: рост конверсии оплаты, снижение доли спорных платежей, экономию времени команды на ручных проверках и поддержку. Хороший ориентир — сравнить «до/после» по трём метрикам: успешность оплат, уровень споров, чистая маржа на заказ.

Платежная система ценна не только «кнопкой оплаты». Самый защищаемый слой — сочетание доверия, накопленных данных и отлаженных процессов, которые годами шлифуются на реальных транзакциях.

Каждый успешный и неуспешный платеж оставляет след: параметры заказа, устройство, география, история аккаунта, типичный чек, частота покупок, поведение при авторизации. По отдельности это мелочи, но вместе — база для точных решений: где пропустить оплату без лишних проверок, а где остановить риск.

Важно, что такие данные трудно «купить» или быстро собрать с нуля. Новому игроку нужно время, объем операций и доверие рынка, чтобы модели начали работать стабильно.

Люди возвращаются туда, где все понятно: что происходит с платежом, когда деньги списались, что делать при ошибке, сколько ждать возврата. Предсказуемость — это тоже безопасность: меньше паники, меньше импульсивных отмен и меньше поводов для конфликтов.

Сюда же относится эффект привычки: если пользователь уже настроил способ оплаты, привязал карту или счет и привык к интерфейсу, он реже меняет сервис.

Споры, возвраты и чарджбеки — это не просто «служба поддержки», а сложная фабрика: правила, сроки, доказательства, коммуникации с банками и мерчантами. Параллельно работают регуляторные и операционные требования (проверки клиентов, мониторинг операций, отчетность). Это дорого, требует экспертизы и дисциплины.

В итоге защищаемость слоя появляется из суммы факторов: данные улучшают риск‑решения, хорошие решения укрепляют доверие, доверие приносит объем, а объем снова улучшает данные — и так по кругу.

Даже сильная платежная платформа не «непотопляема». У PayPal (как и у любых онлайн‑платежей) есть уязвимости, которые могут замедлять рост, повышать издержки или ухудшать опыт пользователей.

Банки и карточные решения постоянно улучшают собственные checkout‑механики: токенизация, сохранение карт, 3‑D Secure, встроенные кошельки в мобильных ОС. Параллельно растут локальные кошельки и схемы мгновенных переводов — они часто дешевле и лучше соответствуют привычкам конкретного рынка.

Отдельное давление создают BNPL‑сервисы («купи сейчас — плати потом») и альтернативные методы оплаты. Они отвоёвывают часть корзины, особенно в e‑commerce с товарами средней стоимости, и вынуждают платежные системы выбирать: интегрировать партнёров или конкурировать напрямую.

Платежи — это сфера, где правила меняются регулярно: требования к хранению и передаче данных, усиление KYC/AML, ограничения по географиям и типам операций. Чем больше рынков охватывает платформа, тем выше стоимость комплаенса и тем сложнее поддерживать единый UX.

Пользователь запоминает не «среднюю точность риск‑скоринга», а конкретный случай: когда платёж отклонили без объяснений или заморозили средства. Ошибки антифрода бьют по конверсии мерчанта, а задержки в поддержке — по доверию. Репутационные потери затем повышают чарджбеки и нагрузку на операционные команды.

Оплата должна «срабатывать» за секунды. Любые простои, деградации и рост latency конвертируются в брошенные корзины и рост обращений. Пиковые периоды (распродажи, праздники) требуют запаса мощности и точного управления очередями, иначе страдает и UX, и антифрод (он тоже может «тормозить»).

Пользователи ждут оплаты «в один клик», прозрачных статусов, понятных причин отказа и быстрого возврата. Если путь становится длиннее (дополнительная проверка, редиректы, неожиданные лимиты), они уходят к альтернативам — даже если те менее защищены.

PayPal для бизнеса — не просто «ещё один способ оплаты», а готовый слой доверия: узнаваемый бренд на стороне покупателя, встроенные механики защиты сделок и инфраструктура, которая снижает трение в оплате. Но эффект проявляется сильнее, когда заранее настроены процессы под возвраты, споры и аналитику.

Перед запуском оцените совместимость PayPal с вашей моделью продаж:

Большинство конфликтов начинается не с мошенничества, а с ожиданий покупателя. Сфокусируйтесь на «гигиене»:

Чтобы управлять выгодой, а не «чувством конверсии», заведите регулярный мониторинг:

Используйте сильные стороны платформы: оплачивайте только у продавцов с понятными условиями, сохраняйте подтверждения заказа и переписку. Если возникла проблема — сначала пишите продавцу, затем открывайте спор в PayPal, прикладывая факты (трек‑номер, скриншоты, описание несоответствия).

Лучший способ понять возможности ТакПросто — попробовать самому.