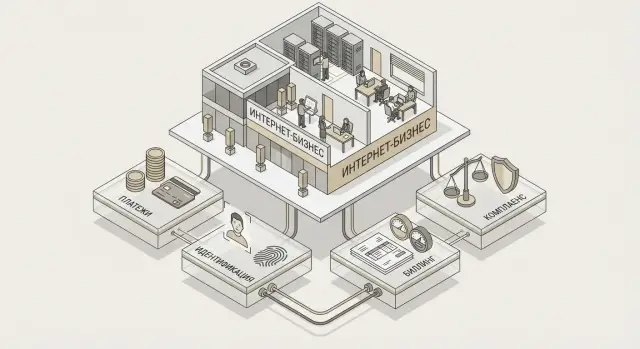

Разбираем, как Stripe объединяет платежи, идентификацию, биллинг и комплаенс, становясь невидимым операционным слоем интернет‑бизнеса.

Stripe часто воспринимают как «кнопку оплаты»: подключили эквайринг — и деньги начали приходить. Но для многих интернет‑бизнесов Stripe работает шире: как платежная инфраструктура, то есть набор сервисов, правил и данных, которые фактически становятся операционным слоем компании.

Инфраструктура — это не только обработка транзакции в чекауте. «Под капотом» обычно находятся задачи, которые напрямую влияют на выручку, поддержку и финансы:

Идея «Stripe как инфраструктура» в том, что эти процессы перестают быть разрозненными «пожарными» задачами и превращаются в настраиваемые механики: их можно проектировать так же, как продукт, логистику или поддержку.

Подход чаще всего нужен там, где платежи — часть продукта, а не просто финальная кнопка:

Возможности зависят от страны регистрации, географии клиентов, категории бизнеса и того, какие продукты Stripe доступны именно вам. Дополнительно влияют требования банков и регуляторов: например, объем KYC, ограничения по видам деятельности, правила хранения данных и сроки разбирательств по спорам.

Поэтому «инфраструктура» всегда настраивается под конкретную юрисдикцию и модель бизнеса — универсального шаблона не существует.

Платежи давно перестали быть «кнопкой оплатить» на чекауте. Как только бизнес растет, вокруг транзакции появляется цепочка процессов: выставление счетов, продления подписок, возвраты, антифрод, споры, отчетность, налоги, ограничения по странам и методам оплаты. В итоге платежи становятся операционным слоем — тем, что связывает продукт, финансы, поддержку и комплаенс в единый поток.

Когда платежи живут в одном сервисе, биллинг — в другом, возвраты — в третьем, а отчеты собираются вручную, бизнес получает «зоопарк» интеграций. У каждого провайдера свои статусы, вебхуки, правила отмен и форматы отчетов. На практике это приводит к типичным проблемам:

Сложность почти всегда превращается в ручную работу: сверки в таблицах, ручные корректировки подписок, поиск причин отказов, переписка по чарджбекам, закрытие месяца «вручную». Чем больше ручных операций, тем выше риск ошибок и тем дороже масштабирование: вы нанимаете людей, чтобы «склеивать» систему, вместо того чтобы улучшать продукт.

Единый платежный слой (например, на базе Stripe) позволяет быстрее запускать новые модели: пробные периоды, апгрейды/даунгрейды, usage‑based, семейные планы, промокоды, локальные методы оплаты. Вы добавляете продуктовую логику, а не каждый раз строите новую связку из провайдеров.

При фрагментации обычно падают: конверсия (из-за отказов и сложного чекаута), доля успешных платежей, скорость и корректность возвратов, а также время закрытия месяца (из-за долгих сверок). Если эти показатели «плывут», это сигнал, что платежи уже стали вашим операционным ядром — просто пока без единой инфраструктуры.

Платежный слой — это не «кнопка оплатить», а цепочка операций, которую важно понимать и проектировать. В Stripe (и в платежах в целом) полезно различать несколько сущностей: платеж (намерение клиента оплатить), попытка оплаты (конкретный запуск с выбранным методом), авторизация (резервирование средств), списание (фактическое снятие) и возврат (полный или частичный). На практике именно эти состояния определяют, что показывать пользователю, как вести учет и когда отгружать товар.

Хороший чекаут снижает брошенные корзины не «дизайном», а предсказуемостью:

Отдельно продумайте UX возвратов: пользователю важно видеть статус и сроки, а команде — причину и связь с исходным платежом.

Чекаут не заканчивается на редиректе. Реальная «истина» о результате часто приходит через вебхук. Поэтому обработка событий должна быть идемпотентной: одно и то же событие может прийти повторно, и система не должна дважды выдавать доступ, списывать бонусы или создавать заказ.

Платежи всегда работают в условиях неопределенности: таймауты, задержки, повторная доставка событий. Практичная модель — согласованность данных, а не мгновенная синхронность: заказ может быть «в ожидании подтверждения», пока не придет событие.

Проектируйте статусы, ретраи и логи так, чтобы любой платеж можно было восстановить и объяснить — клиенту, бухгалтерии и поддержке.

Подписочная модель выглядит простой только на лендинге: «1990 ₽ в месяц». В реальности биллинг — это правила, по которым деньги списываются, меняются, возвращаются и отражаются в отчетности. Если эти правила не автоматизированы, команда быстро скатывается в ручной учет — и начинает терять выручку на «мелочах».

Разовая оплата — это один чек и один факт оказания услуги.

Подписка — регулярные списания по циклу (месяц/год), где важны статусы (активна, на паузе, отменена) и события (продление, просрочка).

Usage‑based (оплата за потребление) — когда сумма зависит от метрик: пользователи, минуты, запросы. Тут критично корректно считать использование, фиксировать периоды и прозрачно объяснять счет клиенту.

Тарифы и уровни (включая лимиты), купоны и промокоды, пробные периоды, а также proration — честный перерасчет при апгрейде/даунгрейде в середине периода. Чем раньше вы формализуете эти правила, тем меньше «исключений» появится в поддержке и финансах.

Часть оттока — не про продукт, а про платежи: карта истекла, лимит, банк отклонил. Помогают автоматические повторные попытки (smart retries), понятные уведомления клиенту и сценарии обновления карты. Важно отделять «мягкую» просрочку (можно восстановить) от «жесткой» (нужна новая оплата).

Планируйте, как будете поднимать цены: дедлайны, grandfathering (сохранение старой цены для части клиентов), массовые миграции и коммуникации. Хорошая практика — версионировать тарифы и считать последствия для выручки до запуска, чтобы не ломать логику начислений и не получать волну обращений в поддержку.

Идентификация — это не «бумажная формальность», а часть платежной инфраструктуры. Как только вы начинаете принимать платежи и особенно делать выплаты (партнёрам, продавцам, авторам, курьерам), появляется необходимость доказать, кто именно получает деньги, откуда берётся выручка и насколько операции выглядят законно и предсказуемо.

KYC помогает разблокировать ключевые сценарии: более высокие лимиты, стабильные выплаты, снижение вероятности заморозок и внезапных запросов «принесите документы прямо сейчас». Для платёжных провайдеров (включая Stripe) это способ управлять рисками: мошенничество, отмывание средств, использование подставных аккаунтов.

Для продукта это превращается в «слой доверия»: чем понятнее профиль пользователя/компании, тем легче разрешать спорные ситуации, проводить возвраты и доказывать легитимность бизнеса партнёрам и банкам.

Обычно запрашиваются:

Лучше всего работает поэтапный подход. Сначала — минимальный набор данных для старта (например, приема платежей), затем — «дозапрос» перед выплатами или при достижении порогов оборота.

Сделайте процесс прозрачным: объясняйте, зачем это нужно и сколько займёт времени; показывайте прогресс (шаги), разрешайте сохранить и продолжить позже, заранее предупреждайте о требованиях к фото/сканам.

Сведите хранение чувствительных данных к минимуму: что можно — держите у провайдера, а у себя сохраняйте только идентификаторы, статусы проверки и метаданные. Ограничьте доступ по ролям, ведите журнал действий, задайте сроки хранения и автоматическое удаление.

Важно, чтобы доступ к KYC был не «всем в поддержке», а только тем, кому это необходимо для конкретной операции: выплаты, разбор инцидента, ответ на регуляторный запрос.

Комплаенс в платежах — это не «галочка для банка», а набор правил, которые помогают бизнесу принимать деньги и выплачивать их предсказуемо. На практике сюда входят санкционные ограничения, AML (борьба с отмыванием), требования к персональным данным, а также налоговые и платежные правила (например, что именно считается услугой, кто является продавцом, как оформляются возвраты).

Риски обычно всплывают там, где усложняется цепочка денег:

Хороший комплаенс — это повторяемый процесс:

Проверки: что проверяем при подключении клиента/продавца, когда запускаем повторную проверку, какие триггеры (страна, сумма, категория товара).

Эскалации: кто принимает решение при спорных кейсах, какой SLA, где фиксируется итог.

Аудит‑след: какие события логируются (изменение реквизитов, бенефициаров, подозрительные паттерны), сколько храним, кто имеет доступ.

Продукт формулирует пользовательский путь и требования к данным, финансы отвечают за учет и контроль выплат, поддержка — за коммуникации и сбор документов, юристы — за интерпретацию правил и формализацию политики.

Stripe в этом сценарии выступает как платежная инфраструктура, а «без боли» получается тогда, когда обязанности и решения заранее привязаны к процессам, а не к людям.

Платежи — это не только «прошло/не прошло». Это постоянная работа с риском: кто-то пытается украсть данные, кто-то тестирует украденные карты, а кто-то честно ошибся и потом инициирует спор. Чем раньше вы оформите правила и процессы, тем меньше будет сюрпризов в выручке и поддержке.

Мошенничество редко выглядит как один «очевидный» платеж. Обычно это серия слабых сигналов:

Чарджбек — это соревнование по дисциплине. Важно заранее знать, кто собирает доказательства, где они лежат и какие сроки у вас на ответ (они обычно короткие).

Минимальный набор артефактов: чек/инвойс, условия оферты, подтверждение доставки/оказания услуги, логи входа/использования, переписка с клиентом. Коммуникацию лучше вести спокойно и по шаблонам: признать запрос, уточнить факты, предложить решение (возврат, замена, частичная компенсация) до эскалации.

Жесткие фильтры снижают мошенничество, но могут «резать» хороших клиентов. Практичный подход — сочетать:

Чтобы разбирать инциденты без гаданий, полезно собирать: идентификаторы платежей/заказов, время и частоту попыток, IP/гео, fingerprint устройства (если используете), email/телефон, историю возвратов, результаты проверок (3DS, AVS/CVC где применимо), а также связку «пользователь → заказ → платеж → доставка/доступ».

Эти данные позволяют не только отбиваться от споров, но и улучшать правила — особенно когда Stripe становится частью операционного слоя.

Платежи быстро превращаются в «шум»: сотни операций в день, разные валюты, комиссии, возвраты и споры. Если не выстроить сверку заранее, финансовая картина начнет расходиться между продуктом, платежной системой, банком и бухгалтерией — и каждый месяц закрытие периода будет превращаться в ручной разбор.

Событие «оплата успешна» означает, что клиент прошёл чекаут. Но деньги становятся доступными бизнесу только после цепочки этапов: авторизация, списание, клиринг, удержания (комиссии, налоги, резервы по рискам), а затем выплата (payout) на ваш банковский счет.

Поэтому важно различать:

Базовая формула сверки обычно включает: платежи, частичные и полные возвраты, комиссии, конвертацию и курсовые разницы, споры/чарджбеки, корректировки, а также итоговые выплаты.

Практически это значит: каждая транзакция должна иметь связку идентификаторов и понятное место в отчете — иначе вы не объясните, почему сумма продаж в продукте не равна сумме поступлений в банке.

Для закрытия месяца заранее определите, какие отчеты и выгрузки являются официальными: по начислениям (accrual) или по кассе (cash), по дате платежа или по дате выплаты, в какой валюте фиксируете выручку.

Полезно закрепить один «источник правды» для финансовых цифр (например, данные из Stripe + банковская выписка) и правила, как учитывать отложенные списания, возвраты после конца периода и незавершенные споры.

Минимизируйте ручные таблицы: проставляйте в платежах и возвратах внутренние поля (order_id, customer_id, договор/тариф), храните мэппинг «платеж → заказ → счет/инвойс», автоматизируйте регулярные выгрузки и загрузку в BI/ERP.

Чем раньше вы стандартизируете идентификаторы и правила учета, тем легче бухгалтерии и аналитике объяснять цифры — и тем меньше сюрпризов в конце месяца.

Выход в новые страны почти всегда упирается не в маркетинг, а в платежные детали. То, что «работает дома», может резко просесть по конверсии из‑за непривычных методов оплаты, валюты или требований к проверкам. Если воспринимать Stripe как платежную инфраструктуру, международная экспансия становится управляемым проектом, а не чередой срочных доработок.

Главные препятствия обычно четыре: популярные локальные методы оплаты, правила по валютам и возвратам, требования KYC/AML и локальные ожидания по чекауту.

Например, в одной стране карта — стандарт, в другой — предпочитают банковские переводы или локальные кошельки. Плюс могут отличаться требования к 3‑D Secure, лимитам, описанию списаний в выписке и формату чеков/инвойсов.

Локализовать нужно не только язык. Проверьте:

Мелочи вроде непонятного поля «State» или цены в «чужой» валюте часто дают больше падения конверсии, чем комиссия.

Планируйте мультивалютность как политику: где фиксируете цены в локальной валюте, а где конвертируете по курсу. Сразу определите правила возвратов: что делать с курсовой разницей, частичными возвратами и возвратами после смены тарифа.

Международные продажи добавляют ежедневную операционку: сроки выплат и их предсказуемость, обработка спорных ситуаций, SLA для поддержки.

Заранее настройте процессы: кто отвечает за чарджбеки, какие доказательства собираете, как быстро уведомляете клиента и где фиксируете решения — это снижает потери и нагрузку на команду.

Выбор между «сделать свое» и «подключить готовое» редко про вкус. Это решение про скорость вывода продукта, качество операционных процессов и стоимость владения на горизонте 2–3 лет.

Своя платежная платформа оправдана, когда у бизнеса действительно уникальные требования: сложные схемы маршрутизации платежей, нестандартные источники средств, собственные правила риск‑скоринга, глубокая кастомизация чекаута или договорные модели с мерчантами/партнерами.

Второй триггер — масштаб: когда объемы транзакций и маржа позволяют содержать команду платежей, безопасности и комплаенса как отдельную функцию.

Третий — контроль: необходимость полного владения данными, логикой авторизаций, правилами возвратов и управлением рисками.

Stripe выигрывает, если важны скорость запуска и предсказуемость: вы получаете платежи, биллинг, возвраты, споры и инструменты соответствия требованиям как сервис, а не как долгий проект.

Еще один аргумент — поддержка и соответствие требованиям. Регуляторика, изменения правил платежных систем, требования к хранению данных карт и процессы безопасной обработки платежей — это постоянная работа, а не разовая настройка.

Самописная система почти всегда дороже, чем кажется в первой смете. Помимо разработки, появляются:

Практичный вариант — строить платежный слой как набор модулей: отдельные интерфейсы для чекаута, возвратов, подписок и сверки, а провайдера (например, Stripe) держать «за адаптером». Это снижает зависимость от одного решения и упрощает миграцию, если бизнес вырастет или изменятся требования.

Платежи — это не один API‑вызов «списать деньги», а цепочка событий: авторизация, подтверждение, антифрод‑проверки, возвраты, споры, рекуррентные списания. Устойчивость появляется, когда вы проектируете интеграцию как систему обработки событий, а не как синхронную кнопку в чекауте.

Хороший базовый паттерн — выделить отдельный платежный сервис (или модуль), который отвечает только за работу со Stripe и хранение платежного состояния.

Ключевая идея: фронтенд инициирует оплату, но бизнес‑результат фиксируется по событию (например, успешной оплате/инвойсу), а не по «успешному ответу» в браузере.

Если вы хотите быстрее пройти путь от архитектуры на бумаге до рабочего прототипа, удобно использовать TakProsto.AI: в формате чата можно собрать каркас приложения (React‑фронтенд, бэкенд на Go, PostgreSQL), настроить обработку вебхуков, роли доступа и журнал событий. Важно, что платформа ориентирована на российский рынок: развертывание и хостинг на серверах в России, локализованные LLM‑модели и возможность экспорта исходного кода — полезно для комплаенса и внутреннего аудита.

Чтобы не потеряться в транзакциях, заранее договоритесь о «сквозных» идентификаторах:

Это облегчает поддержку, аудит и расследование спорных ситуаций.

Сведите риск к минимуму организационными мерами:

В песочнице прогоняйте сценарии «неприятной правды»: частичные возвраты, отмены, задержки подтверждения, повторные вебхуки, спорные платежи и сбои сети.

Полезное правило: если система корректно переживает повторы, задержки и неполные данные — она будет вести себя предсказуемо и в продакшене.

Эта часть — про то, как превратить «хотим подключить Stripe» в управляемый проект с понятным результатом: меньше ручных операций, меньше потерь на ошибках и быстрее запуск новых сценариев.

Платежи: определите сценарии оплаты (одноразовая, сохранение карты, повторные списания), требования к чекауту (локализация, валюты), правила возвратов/частичных возвратов и статусную модель заказа.

Биллинг и подписки: зафиксируйте тарифы и изменения тарифов, пробные периоды, правила апгрейда/даунгрейда, proration и «что считается оказанной услугой» для финансов.

Идентификация (KYC): опишите, какие данные нужны для разных ролей (покупатель, продавец/партнер), когда запрашивать документы, как хранить согласия и что делать при отказе/эскалации.

Комплаенс: заведите регулярные процедуры (кто и как проверяет ограничения по странам, товарам/услугам, возвратам), а также журнал решений.

Споры и риски: настройте правила фрода (лимиты, 3DS/аутентификация при необходимости), процесс обработки чарджбеков (SLA, шаблоны доказательств, ответственные).

Отчетность и сверка: определите «источник истины» (Stripe vs. учетная система), схему матчинг‑ключей (payment_intent/charge/invoice), расписание сверок и контроль расхождений.

Дни 1–7: выбрать минимальный платежный поток, зафиксировать статусы и события, согласовать политику возвратов и поддержку.

Дни 8–14: собрать MVP интеграции (чекаут + вебхуки + базовая панель мониторинга), сделать тестовые транзакции и «прогоны» возвратов.

Дни 15–21: включить биллинг/подписки или второй сценарий (например, сохранение карты), добавить правила риска, подготовить playbook по спорам.

Дни 22–30: настроить сверку и отчетность, провести обучение поддержки и финансов, определить метрики (конверсия, доля отказов, время обработки возврата/спора) и план итераций.

Если нужно быстро оценить объем работ и не утонуть в ручной операционке, можно сначала собрать «скелет» платежного слоя в TakProsto.AI: платформа помогает за короткое время развернуть приложение, настроить интеграции, деплой, снапшоты и откат. А если вы делитесь разбором вашего кейса или рекомендуете платформу коллегам, можно получить кредиты через программы earn credits и реферальные ссылки.

Если нужно прикинуть стоимость и этапы — начните с /pricing, примеры разборов смотрите в /blog, а для оценки вашего кейса можно написать в /contact-sales.

Лучший способ понять возможности ТакПросто — попробовать самому.